1 Nachhaltigkeit wird zum nachhaltigen Wettbewerbsvorteil

Ein Sustainable Competitive Advantage nach Porter betrachtet „Nachhaltigkeit“ nicht in der ökologischen oder sozialen Ausrichtung, sondern sieht darin die Fähigkeit eines Unternehmens, nachhaltig – im Sinne von langfristig – erfolgreich zu sein. Dies kann sogar rechtliche Konsequenzen haben, doch dazu später mehr.

Der Umgang mit dem Thema „Nachhaltigkeit“ selbst ist jedoch inzwischen zu einem nachhaltig erfolgskritischen Faktor bzw. auch zu einem Wettbewerbsvorteil geworden, denn die Anforderungen der verschiedenen Stakeholder haben sich grundlegend geändert. Um hier nur einige Beispiele aufzuführen:

Kunden

Konsumenten berücksichtigen bei Ihren Kaufentscheidungen „nachhaltige Produkte“ mit Transparenz zu den eingesetzten Materialien und ihrer Herkunft. Zudem stehen die Vermeidung von Abfall oder der Einsatz recyclebarer Verpackungen im besonderen Fokus.

Lieferanten

Da Zulieferer die Nachhaltigkeit des eigenen Unternehmens mit beeinflussen, steigt das Interesse für die Nachhaltigkeit der Unternehmen sowohl in der vor- als auch in der nachgelagerten Lieferkette (Stichwort: Product Carbon Footprint).

Arbeitnehmer

Nachhaltige Unternehmen mit einer nach außen spürbaren Wahrnehmung sind für den Arbeitsmarkt attraktiver und können im „War for Talents“ punkten.

Banken

Banken entscheiden bei der Kreditvergabe an Unternehmen restriktiver hinsichtlich Nachhaltigkeitskriterien für das Investment. Dies kann dazu führen, dass Investments (z. B. in emissionsstarke Maschinen) scheitern oder dass nachweislich nachhaltig wirtschaftende Unternehmen verbesserte Kreditkonditionen erhalten.

Gesetzgeber

Der Gesetzgeber verlangt die Berücksichtigung von Nachhaltigkeitsaspekten in unternehmerische Entscheidungen; zugleich werden Unternehmen durch regulatorische Auflagen zur Transparenz verpflichtet. Betrachtungen auf Teilaspekte im Zusammenhang mit Nachhaltigkeit sind demnach nicht mehr ausreichend: Vielmehr ist ein ganzheitlich bewusstes bzw. strategisches Umdenken erforderlich, um das Unternehmen in ein messbar-nachhaltiges Unternehmen zu transformieren.

Die nachhaltige Transformation sowie die damit verbundenen gestiegenen Pflichten (insbesondere auch im Zusammenhang mit der Nachhaltigkeitsberichterstattung) bergen ein hohes Beratungspotenzial, denn die Unsicherheiten in den Unternehmen sind enorm.

Der Berater kann hier sinnvoll unterstützen, indem er Fakten zum Status Quo schafft und darauf aufbauende, nächste Schritte ableitet. Welche Regulatorischen Anforderungen gibt es jetzt und was bedeutet das für die Beratungsbranche bzw. auch das damit verbundene Marktpotenzial?

2 Same Customer, Different Business?

Die Europäische Kommission gibt durch die Corporate Sustainability Reporting Directive (CSRD) eine Berichtspflichterweiterung in Sachen Nachhaltigkeit vor. Damit verbunden müssen die betroffenen Unternehmen standardisierte Kennzahlen im Lagebericht der Gesellschaft veröffentlichen. Diese Verpflichtungen gelten ab dem Geschäftsjahr 2024 für kapitalmarktorientierte Unternehmen sowie für Unternehmen mit mehr als 250 Mitarbeitern, einer Gesamtbilanzsumme von über 20 Millionen Euro und/oder einem Umsatz von über 40 Millionen Euro.

Davon werden ca. 15.000 Unternehmen in Deutschland bzw. ca. 50.000 Unternehmen in Europa betroffen sein. Dazu kommt, dass der zu veröffentlichende Nachhaltigkeitsbericht zudem auch von externen Prüfern im Rahmen der Jahresabschlussprüfung inhaltlich zu testieren ist.

Der Beratungsmarkt besteht demnach aus den von der Berichtspflicht betroffenen Unternehmen. Aber auch im Rahmen der Wirtschaftsprüfung wird zur effizienten Abwicklung der Prüfungen Unterstützungsbedarf bestehen. Den im Nachhaltigkeitsbericht zu veröffentlichenden Inhalten geht eine Wesentlichkeitsanalyse voraus. Die zu ermittelnden Kennzahlen beziehen sich auf den Themenkomplex Environment, Social und Governance (ESG). Zugleich erfordern die EU-Nachhaltigkeitsstandards, dass auch ESG-Risiken eine adäquate Berücksichtigung erfahren. In diesem Zusammenhang zählt u. a. das Prinzip der doppelten Materialität: Was bedeuten Nachhaltigkeitsrisiken für das Unternehmen („Outside-In-Betrachtung“) bzw. auch die gegenseitige Perspektive: Was bedeutet das Verhalten des Unternehmens für die Umwelt („Inside-Out-Betrachtung“)?

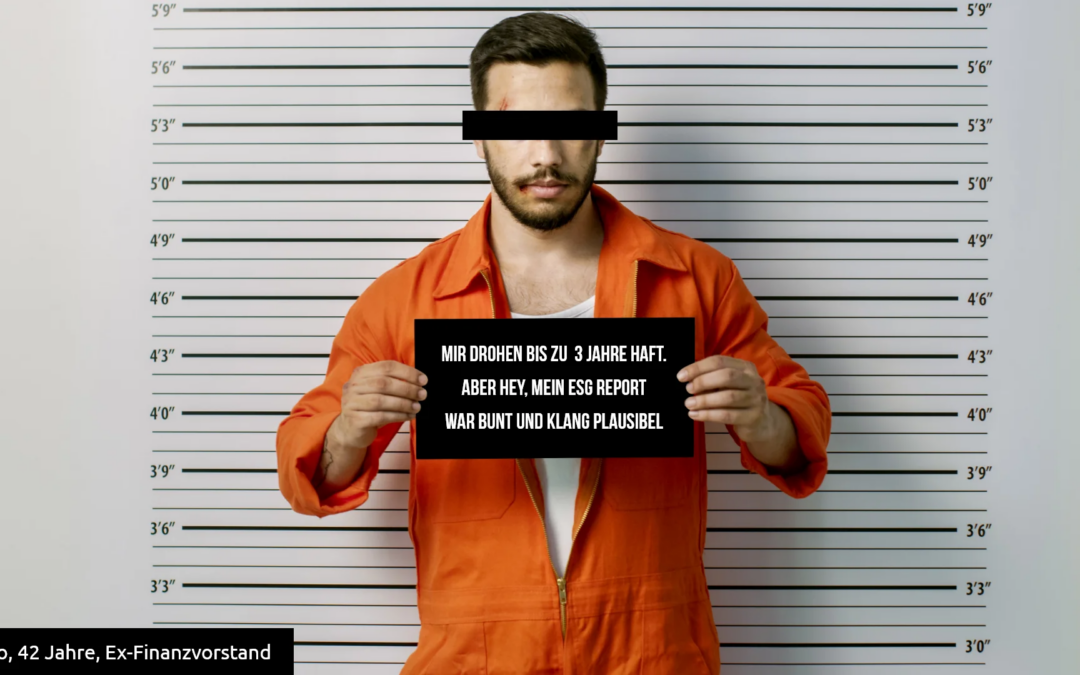

Die Verbindlichkeit der Berichterstattung zum Thema Nachhaltigkeit rückt damit auf das Niveau der finanziellen Berichterstattung bzw. anders ausgedrückt: Greenwashing rückt damit auf das Niveau von Bilanzfälschung!

So kann man durchaus die Frage stellen, was Berater und Bewährungshelfer unter Umständen gemeinsam haben können? Dieselbe Kundschaft, denn:

„Mit Freiheitsstrafe bis zu drei Jahren oder mit Geldstrafe wird bestraft, wer […] als Mitglied des vertretungsberechtigten Organs oder des Aufsichtsrats einer Kapitalgesellschaft die Verhältnisse der Kapitalgesellschaft in der Eröffnungsbilanz, im Jahresabschluß, im Lagebericht einschließlich der nichtfinanziellen Erklärung […] unrichtig wiedergibt oder verschleiert“

(§ 331 Abs. 1 Nr. 1 HGB).

3 Wo liegen die Herausforderungen?

Aktuelle Studien belegen, dass die Herausforderungen für Unternehmen enorm sind, um den Anforderungen des Gesetzgebers gerecht zu werden. An zentraler Stelle für berichtspflichtige Unternehmen steht die Erfassung qualitativer und belastbarer Daten sowie deren Verarbeitung und Analyse. Dies wird zusätzlich erschwert, u. a. durch:

// den raschen Zeitplan (der Nachhaltigkeitsbericht zum Geschäftsjahr 2024 setzt voraus, dass im Geschäftsjahr 2024 bereits die notwendigen Daten erfasst werden),

// neu-zu-schaffende Rollen und Verantwortlichkeiten bzw.

// neu-aufzubauende Ressourcen und Kompetenzen im Unternehmen.

Die Haftungsfrage sowie das erforderliche und auf Inhalte ausgerichtete Testat des Wirtschaftsprüfers erhöhen den Druck auf die Unternehmen weiter.

Letztlich sind die benötigten Daten der Schlüssel für den Erfolg sämtlicher Bemühungen, denn eineunzureichende Datenqualität spiegelt sich in der Qualität und damit verbunden auch in der Belastbarkeit des Nachhaltigkeitsberichts wider.

4 Doch woher nur mit den Daten?

Eine vergleichsweise „einfache“ Möglichkeit der ESG-Daten-Akquise liegt in der Analyse von Finanzbelegen (z. B. Rechnungseingangsbelege) und der weiteren Verarbeitung mithilfe bekannter Tabellenkalkulationssoftware, um z. B. Treibhausgasemissionen zu errechnen. Bei näherer Betrachtung wird aber klar, dass

// die führende Einheit nicht Euro oder Dollar ist, sondern Kilowattstunden, Tonnen oder Liter;

// eine Vielzahl an verschiedenen Datenquellen erforderlich ist;

// manuelle Verarbeitungsaktivitäten subjektiv geprägt, langsam und fehleranfällig sind und mit Blick auf die erforderliche Verbindlichkeit: riskant und teuer!

Das Enterprise Resource Planning (ERP)-System eines Unternehmens fungiert als dessen zentrales softwarebasiertes Steuerungssystem und integriert – im Idealfall – sämtliche betriebswirtschaftlichen/ logistischen Kernprozesse. Somit ist das ERP-System eines Unternehmens die Datenquelle für das Nachhaltigkeitsberichtswesen bzw. prädestiniert dazu, diese zu werden. In der Realität ist es aber so, dass diese Daten noch nicht vollständig im ERP-System vorliegen, weil eine Vielzahl dieser Daten bislang für die Geschäftstätigkeiten nicht relevant war.

Um das Problem bei der Wurzel zu packen gilt es, das ERP-System des Unternehmens so zu konfigurieren, dass sämtliche erforderliche Daten bereits bei der Arbeitsverrichtung erfasst werden können bzw. müssen. So können z. B. bei der Erfassung von Transportbelegen auch Angaben zum Gewicht der Ware, Transportmittel, Transportdienstleister sowie Entfernungsangaben berücksichtigt werden. Diese Daten werden für die Ermittlung des Schadstoffausstoßes beim Transport der Ware zum Kunden benötigt und spätestens hier wird klar, dass die alleinige Rechnungsanalyse nicht zielführend ist. Das Unterstützungspotenzial eines ESG-Beraters geht somit noch viel weiter. Neben dem Fachwissen zur ESG-Regulatorik wird zudem auch fundiertes System- und Prozesswissen benötigt. Dazu unterstützt die ESG-Preparation-Analyse von IBIS.

5 IBIS hilft bei der Datenverfügbarkeit und -qualität

Durch den Einsatz der ESG-Preparation-Analyse wird die Datenqualität im SAP ERP-System des Unternehmens mit den Anforderungen der ESG-Standards abgeglichen. Damit wird aufgezeigt, wie das Unternehmen hinsichtlich der jeweiligen Vorgaben aufgestellt ist. Zugleich wird durch eine solche Nutzungsanalyse transparent offengelegt, ob im System die zur Analyse erforderlichen Daten überhaupt gepflegt werden bzw. welche Daten noch zu pflegen sind, um darauf aufbauend aussagekräftige Nachhaltigkeitskennzalen ermitteln zu können. Die einzelnen Analysebereiche mit Fokus auf Überprüfung der ESG-Daten-Verfügbarkeit und -Qualität sind u. a.:

Organisationsstruktur

Überblicksanalyse zu übergreifenden Aspekten z. B. Geschäftsaktivitäten in verschiedenen Ländern mit unterschiedlichen Stakeholdern.

Materialflussanalyse

Wo werden welche Materialien gekauft? Welche Materialien werden im Unternehmen wie verarbeitet und wohin werden verarbeitete Materialien geliefert?

Energie

Welche Energie wird gekauft und wie wird sie im Unternehmen eingesetzt? Wie werden Ressourcen einzelnen Geschäftsvorgängen zugeordnet?

Müll

Wie geht das Unternehmen mit Abfall und gefährlichen Gütern im Umfeld der Entsorgung um?

Wasser

Wo im Unternehmen werden Wasser oder Materialien, die auf Wasser hinweisen, genutzt? Werden Daten gepflegt, die eine geospezifische Zuordnung ermöglichen?

Verpackung

WerdenVerpackungen/Verpackungsmaterialien eingesetzt und in welchen Prozessen? Sind Einheiten wie z. B. Gewicht/Volumen gepflegt?

Transport

Wie werden fertige Erzeugnisse und Waren zum

Kunden transportiert? Gibt es Transportdokumente für die Lieferungen und enthalten die Transportdokumente ESG-relevante Informationen (z. B. über Entfernungen, Transportgewicht, Transportmittel usw.)?

Fuhrpark

Betreibt das Unternehmen einen Fuhrpark? Sind ESG-relevante Daten (z. B. Kraftstoffart, Fahrzeugkategorie) gepflegt?

Dienstreisen

Finden Dienstreisen statt und werden ESG-relevante Daten dazu korrekt gepflegt? Von wo nach wo reisen Mitarbeiter? Welche Verkehrsmittel werden genutzt?

Mitarbeiter

Inwieweit sind die Personalstammdaten der Mitarbeiter im Hinblick auf die Nachhaltigkeitsanforderungen gepflegt?

Unfall- und Sicherheitsmanagement

Werden Daten zu Arbeitsunfällen und Sicherheitsaspekten gepflegt?

Mit der Analyse als Ausgangspunkt wird ein valider Status Quo für weitere Beratungsprojekte geschaffen, die dann sukzessive angegangen werden können. Durch das parametrisierte Anpassen von Systemabläufen profitieren transformierende Unternehmen nicht nur kurzfristig, sondern auch nachhaltig (im Sinne von dauerhaft).

Die verbesserte Verfügbarkeit von Daten bzw. deren Qualität erlaubt es nun dem Unternehmen, einen validen Nachhaltigkeitsbericht erstellen zu können. Eine valide Datenverfügbarkeit und -qualität ist in jedem Fall die Voraussetzung für den darauf aufbauenden Einsatz von Reporting-Tools (z. B. SAP Sustainability Control Tower o. Ä.), denn die Qualität des Berichts steht und fällt mit der Qualität der darin eingeflossenen Daten. Der Garbage-In/Garbage-Out-Effekt dürfte hinreichend bekannt sein.

Der Abgleich von SAP-System und ESG-Standards resultiert in einer belastbaren Antwort über den Status Quo und die nächsten zielführenden Action Items für Berater und Kunden. Die ESG-Preparation-Analyse ist sozusagen der Fels in der Brandung im Sturm der Regulatorik-Dynamik. Sie ist Grundlage, um die Beratung hinsichtlich Gründlichkeit, Qualität und Geschwindigkeit auszubauen und unterstützt auf dem Weg in die neue Ära des Smart Consulting.

Damit wird die Gefahr einer versehentlich unrichtigen Darstellung gebannt, und folgerichtig wird dem Berater der unerwünschte Werdegang zum

Bewährungshelfer erspart.

Ein Artikel von Dr. Markus-Alexander Kötzle